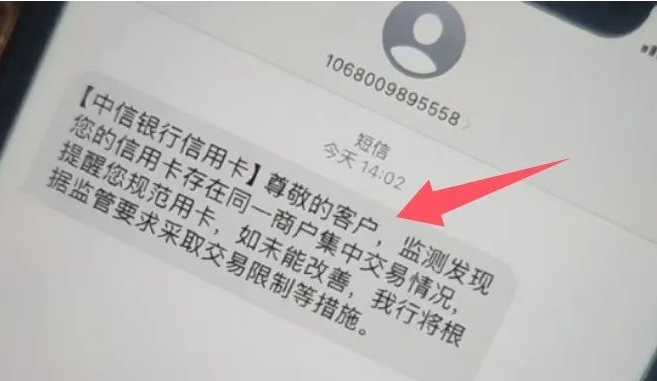

在支付领域快速变革的当下,“一机一户” 政策全面落地,犹如投入平静湖面的巨石,引发了连锁反应。众多信用卡用户发现自己的信用卡额度被降低,甚至卡片被封,这无疑给广大卡友们的资金周转和日常消费带来了极大的不便。从金融监管的角度来看,传统的POS机刷卡模式,因其交易模式相对单一,很容易被银行判定为存在风险交易行为,进而受到银行的严格监管。在这种强监管环境下,持续依赖单一商户的POS机刷卡方式,无疑是在给自己的信用卡使用埋下隐患,极大地增加了卡片被封的风险。

正所谓 “穷则变,变则通”。在这样的大背景下,支付方式多元化应运而生,逐渐成为银行眼中的优质选择。支付方式多元化,是指综合运用多种不同的消费支付途径,除了传统的POS机刷卡,还涵盖了微信、支付宝扫码支付、手机NFC近场支付、闪付以及各类线上支付平台。这种多元化的支付模式,不仅高度契合现代消费者便捷、高效的支付需求,更从银行的风控和业务发展角度来看,得到了银行的大力支持。

传统的POS机刷卡方式,由于其自身存在的局限性,在未来或将逐渐被市场淘汰。与之形成鲜明对比的是,合理结合线下多通道多商户消费,并适当增加线上支付的使用频率,反而有助于提升信用卡额度。从银行的风险评估模型来看,多元化的消费方式能够更加全面地展示持卡人的消费活跃度和消费能力,进而有效提升银行对持卡人的信任度,这也是银行在评估信用卡额度时的重要参考因素。

持卡人如果要想让信用卡保持良好的使用状态,仅仅依靠多元化支付方式是远远不够的。按时足额还款,维护良好的征信记录,合理控制个人负债水平,坚决远离网贷等高风险借贷行为,这些都是保持良好信用的关键。在此基础上,持卡人若能紧跟大数据时代的步伐,精准把握银行的风控偏好和业务需求,积极增加消费方式的多样性,那么信用卡的使用将更加安全、便捷,POS机搭配商家收款码是最佳标配。

全场景的消费方式,不仅能够极大地提升持卡人的消费体验,更能在保障信用卡安全使用方面发挥重要作用。无论是线下实体店铺购物扫码支付,还是线上电商平台消费,持卡人都能从容应对,再也无需担心信用卡被降额或封卡的风险,真正实现支付自由。