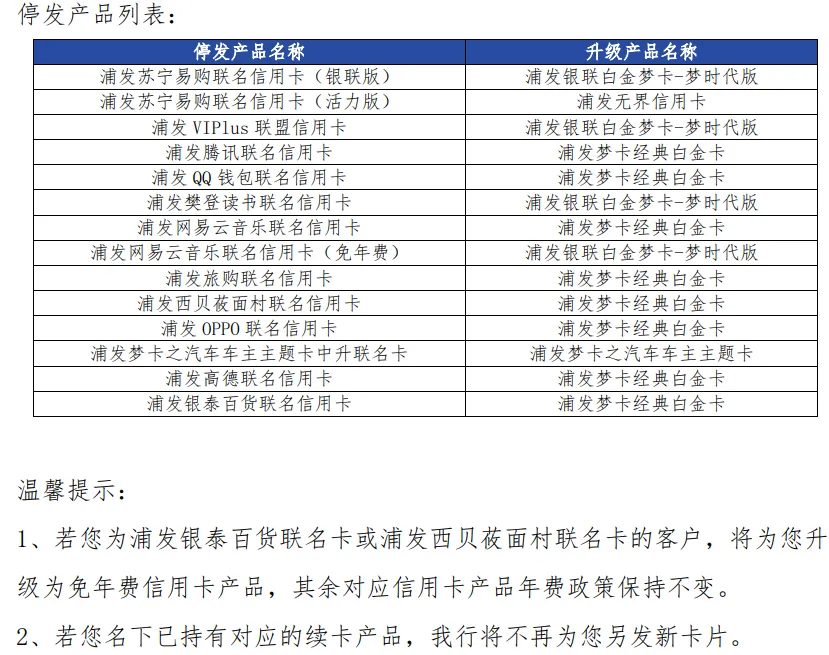

日前,浦发银行信用卡中心发布公告称,因业务策略调整,该行将从2025年5月12日(含)起停止发行部分信用卡产品,此次涉及14款信用卡产品。

浦发银行信用卡中心停发的信用卡产品具体包括:浦发苏宁易购联名信用卡(银联版)、浦发苏宁易购联名信用卡(活力版)、浦发VIPlus联盟信用卡、浦发腾讯联名信用卡、浦发QQ钱包联名信用卡、浦发樊登读书联名信用卡、浦发网易云音乐联名信用卡、浦发网易云音乐联名信用卡(免年费)、浦发旅购联名信用卡、浦发西贝莜面村联名信用卡、浦发OPPO联名信用卡、浦发梦卡之汽车车主主题卡中升 联名卡、浦发高德联名信用卡、浦发银泰百货联名信用卡。

浦发银行表示,若客户名下持有停发产品,可正常使用至卡片有效期届满,在卡片有效期届满且满足续卡条件,或在卡片有效期内申请补卡或换卡的情况下,该行将根据客户持有的停发产品,为客户自动升级对应的信用卡产品,卡号可能会发生变化。

今年已有数十款信用卡停发

需要注意的是,今年以来,已有多家银行接连发布公告下架联名信用卡,联名卡阵线“收缩”持续引发关注。 其中,建设银行、中信银行、交通银行、邮储银行和农业银行等多家银行的信用卡中心宣布停发联名信用卡,原因多为“市场情况变动”、“业务调整”和“合约到期”等。

建设银行龙卡(大师杯 )网球信用卡将于2025年3月20日起正式退市,韩国旅行信用卡将于2025年3月20日起正式退市。龙卡bilibili信用卡太空探索版及龙卡bilibili信用卡三体动画版卡于2025年1月27日起不再发行。

交通银行 2025年3月1日起,原天涯明月刀卡持卡人办理挂失补卡、到期续卡和重制卡等换卡业务时,将统一换发交通银行Y-POWER黑卡(青年金卡)。

广发银行 2025年4月15日起,将下线广发越享白金卡系列,包括广发越享耀银白金卡及广发越享臻蓝白金卡;4月14日起,将下线广发文创卡、广发城市文创+卡,3月21日起,将下线广发联通异形卡卡产品和广发移动卡系列产品等。 光大银行 2025年3月6日起,裸熊主体信用卡、淘票票公仔联名卡、乐米联名信用卡、旅游主题信用卡、沃美IC信用卡、网易联名信用卡等卡种停发。

民生银行 2025年4月1日起,全面停止发行民生魅力中国主题信用卡(PLUS版除外)。 平安银行 2025年4月1日起,停止发行平安银行携程银联白金卡、平安银行去哪儿白金卡(简称“携程卡”、“去哪儿卡”)。

中信银行 2025年3月11日,停止办理“中信银行北京出租车司机信用卡”和“中信银行颐和园主题信用卡”。3月31日起,停止办理“中信银行颜卡 梅西万事达卡”。4月1日起,停止办理“中信银行QQ音乐联名信用卡”、“中信银行腾讯拳皇命运手游联名信用卡”和“中信银行腾讯圣斗士星矢手游联名信用卡”。

邮储银行 将从2025年3月6日0时起停止发行邮储银行华润通 联名信用卡。

为何银行纷纷停发联名卡?

联名信用卡是银行惯用的“揽客利器”,通过市场细分,为特定消费群体提供了定制化的服务和权益,如航空里程积分、特定商户优惠等,增强了持卡人的用户黏性。那么,为何银行纷纷停止发售?

综合各家银行公告回应及专家采访,梳理出银行停售联名信用卡的主要原因包括, 一是正常的业务合作到期; 二是消费者需求及市场情况发生变化; 三是信用卡产品升级优化及结构调整。

另外,不可忽视的是,从2024年7月1日起,“信用卡新规”全面实施,新规的约束作用也“不容小觑”。

原中国银保监会与中国人民银行曾于2022年7月发布《关于进一步促进信用卡业务规范健康发展的通知》(过渡期为2年,以下简称《通知》),要求银行不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠信用卡比率不得超过20%,整改后仍超出该比例的银行不得新增发卡。

《通知》对银行优化和调整联名信用卡起到显著的推动作用。该《通知》的相关规定将促使银行重新审视联名信用卡业务,从单纯追求数量转向注重质量和服务,从而推动银行优化联名信用卡的产品设计、提升服务质量,并加强对睡眠卡的清理和管理。

一年减少4000万张信用卡

银行纷纷停售部分联名信用卡背后,也映射出整个银行信用卡业务的收缩态势。近年来,商业银行信用卡业务正面临交易规模收缩与风险管控升级的双重挑战。

一方面,消费市场增长放缓,信用卡行业进入“存量时代”已成为共识。自2022年以来,全国开立信用卡和借贷合一卡总量整体呈减少趋势。

央行最新发布的支付体系运行数据显示,截至2024年末,信用卡和借贷合一卡7.27亿张,环比下降1.35%,同比下降5.14%。人均持有信用卡和借贷合一卡0.52张。对比2023年末的信用卡和借贷合一卡7.67亿张,2024年末已经减少了4000万张。 另一方面,部分银行信用卡客户还款能力下降,风险暴露增加,借贷需求萎缩,银行信用卡的信用风险也在不断攀升,《2024年支付体系运行总体情况》数据显示,截至2024年末,信用卡逾期半年未偿信贷总额1239.64亿元,占信用卡应偿信贷余额的1.43%,相较于2023年末信用卡逾期半年未偿信贷总额981.35亿元,2024年末多了258.29亿元。

综合来看,商业银行信用卡业务在不断通过平衡效益和风险,向“精耕细作”不断转型。