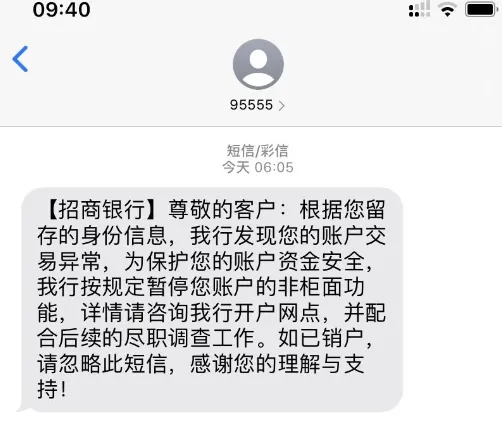

储蓄卡风险管理的要点,不知道赶紧来抄作业,避坑少踩坑!我勒个去,刚转了1w块要还信用卡,结果建行卡操作不了,提示“非柜面”,电话客服说要去营业网点解封然后去了当初办卡那个网点,说不行,解不了,没权限,又要去中心行,问了一圈路,终于到了搞了一通,等通知,三个月内不要再使用这张卡片,然后再来这里到时候看看可能解封,结果就是几年都没用过这张卡麻类,这可是卡友之前鲜淋淋的事实呈现,你看多麻烦她还有个邮政卡在长沙办的,平时基本不用,就是偶尔拿来买保险用,也是要用的时候,说被限制了,这时候想说一句wq言归正传,怎么规避以上的储蓄卡风控 糟心麻烦的问题产生呢?

1、减少资金流动频率 短时间的转进转出很容易被盯上,因为在银行看来类似可以交易,所以会触发风控,收款后,要停留至少30分钟以上再转出

2、账户留有一定的余额 不要长期空卡,长期空卡也容易被误判,卡友那张邮政就是如此啊

3、信用卡要注意 同一家银行的储蓄卡和信用卡,使用时候要注意,同个银行的储蓄卡不要做收款的那个,换个银行,数字不要相同太有规律

4、绑定消费 卡片绑到微信支付宝,也从卡里消费下,活跃下账户会更健康

5、不外借卡片 不准出售或者外借储蓄卡给他人,这是违法的,会增加卡片非法交易的风险

6、拒绝非法境外不明资金 坚决不接收任何非法资金,包括但不限于虚拟货币、资金盘、诈骗和赌博资金,一旦涉及,储蓄卡被冻结是不可避免的。

对于不明来源的境外资金,要保持警觉。合理规范地使用储蓄卡,帮助大家避免减少不必要的麻烦,同时保障资金安全,所以啊,信用卡,储蓄卡都得防范风险,储蓄卡没了,用啥呢?