随着信用卡的普及,越来越多的人开始使用信用卡进行日常消费和资金周转。然而,近年来,广发银行信用卡的风控措施逐渐加强,导致不少用户遭遇刷卡限制、降额甚至封卡的情况。如何应对这些限制,保持良好的用卡习惯,成为了持卡人关注的焦点。今天小编将为大家详细解析广发银行信用卡的刷卡限制及应对策略,重点突出多商户多通道养卡的重要性。

广发银行信用卡的刷卡限制现状

1. 交易渠道限制POS机刷卡限制:广发银行信用卡在大部分第三方POS机上的交易受到限制。虽然用户可以选择小众且有支付牌照的第三方机器,但随着用户增加,银行可能会注意到异常交易并进行风控。因此,多商户、多通道的消费模式才是从根本上避免问题的关键。线上支付限制:相比POS机刷卡,广发银行信用卡的线上支付渠道相对宽松。支付宝、微信扫码支付等通常不受限制,这为持卡人提供了更多的消费选择。

2. 交易金额限制单笔交易限额:广发银行信用卡的单笔交易限额因卡片类型和持卡人信用状况而异。普通信用卡的单笔交易限额通常在数千元至数万元之间。境外消费限额:境外消费限额也根据卡片类型和持卡人信用状况有所不同。部分信用卡可能设置单笔或每日消费限额,具体限额可通过银行客服或信用卡管理平台查询。

3. 特定商户限制房地产领域限制:广发银行信用卡不得用于房地产领域,如支付购房款、购买车位、缴纳房产税等。投资理财领域限制:信用卡资金不得用于投资理财领域,如购买股票、基金、期货、理财产品等。

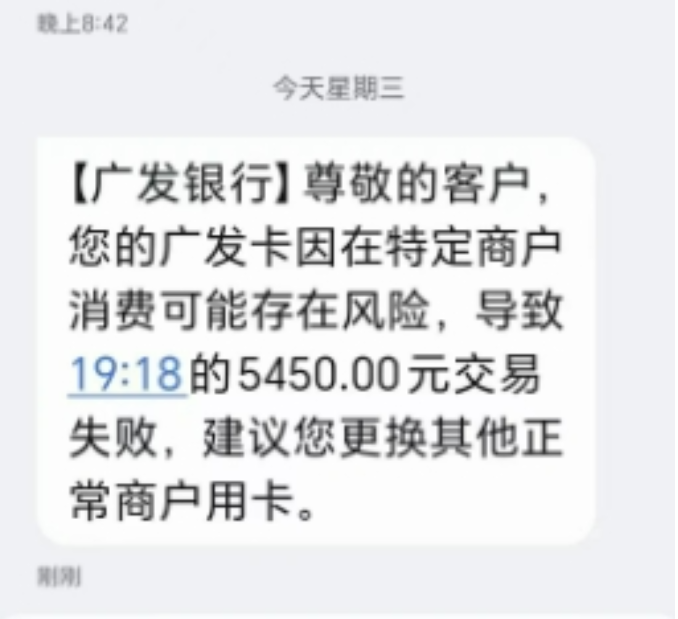

4. 风控措施导致的限制逾期率上升导致风控加强:受疫情影响,信用卡逾期人数增加,银行风控系统升级,导致部分用户出现刷卡限制、降额、封卡等情况。长期不动卡限制:2023年11月,广发银行发布通知,暂停长期不动卡的用卡服务。停用范围为客户名下近18个月及以上无主动交易且当前透支余额为零、溢缴款为零的广发信用卡。

如何应对刷卡限制?多商户多通道是关键!

1. 多商户多通道消费:银行风控系统会通过消费记录判断持卡人的用卡行为是否正常。如果长期在同一商户或同一类型的POS机上刷卡,容易被银行认定为套现行为。因此,多商户、多通道的消费模式至关重要:线下消费:选择不同的商户进行刷卡消费,如餐饮、超市、娱乐等多元化场景。线上消费:结合支付宝、微信等线上支付渠道,增加消费的多样性。

2. 更换支付机器:如果遇到POS机刷卡限制,可以选择相对小众且有支付牌照的第三方机器。但需要注意的是,随着用户增加,银行可能会对这些机器的交易进行监控。因此,多商户、多通道的消费模式仍然是根本解决方案。

3. 真实消费与分期付款:

真实消费:每月在银行直联机器上进行2-3笔真实消费,展示良好的用卡行为。分期付款:适当进行信用卡分期,既能减轻还款压力,也能向银行展示积极的用卡态度。

4. 外币消费刺激通过外币消费(如海淘、境外旅游等)可以刺激银行解除限制。银行通常认为有外币消费能力的持卡人信用状况较好,因此会放宽风控措施。

结合线上消费,多通道养卡的重要性

随着移动支付的普及,线上消费已成为信用卡使用的重要场景。广发银行信用卡在线上支付渠道的限制较少,这为持卡人提供了更多的养卡机会:线上消费多通道:通过支付宝、微信、京东支付等多种线上支付渠道进行消费,不仅能增加消费记录,还能避免因单一渠道消费引起的风控。线上线下结合:将线上消费与线下刷卡相结合,形成多元化的消费记录,有助于提升信用卡的综合评分。

总结:小编一直认为,广发银行信用卡的风控措施虽然严格,但通过多商户、多通道的消费模式,结合线上线下的多元化支付方式,持卡人完全可以避免刷卡限制,保持良好的用卡记录。此外,适当的分期付款和外币消费也能为信用卡加分。记住,真实消费、多元化消费是养卡的核心,只有这样才能在银行的风控系统中脱颖而出,享受更高的额度和更优质的服务。